{kind=link}

Zapisy Polskiego Ładu idą w kierunku wprowadzenia pożądanej progresywności podatku w polskim systemie podatkowym, przy jednoczesnym zwiększeniu nakładów na ochronę zdrowia.

Proponowane naliczanie składki zdrowotnej od dochodu, a jednocześnie wprowadzenie braku możliwości odliczenia tego zobowiązania od podatku, będzie skutkowało zwiększeniem obciążeń dla przedsiębiorców.

Innym zagadnieniem odnoszącym się do działalności gospodarczej, jest nowe obciążenie związane z wprowadzeniem tzw. proporcjonalnego odpisu składki zdrowotnej od uzyskiwanych dochodów. Obecnie jest ona rozliczana ryczałtowo – niezależnie od uzyskiwanych dochodów. Co prawda, nie można tego traktować „jak zamach na tę grupę społeczną”, gdyż opłacanie składki ryczałtowej było i nadal jest pewnym przywilejem. Proponuje się wprowadzenie zasady – opłacania składki zdrowotnej, jako społecznie odpowiedzialnego biznesu. Istnieje duże prawdopodobieństwo, że dla tej grupy podatkowej, wzrost składki, zdrowotnej – stanie się wysokim obciążeniem finansowym. Ponadto, nadal brak jest odpowiedzi, jak w Polskim Ładzie będzie wyglądało, i czy zmieni się opodatkowanie ryczałtem. Na dzień dzisiejszy trudno jest wskazać: czy dochodem będzie cały przychód, czy tylko połowa przychodu, co jak zauważamy to np. w wyliczeniu Małego ZUS Plus.

Ogłaszając Polski Ład, Rząd, jak najszybciej winien określić, poprzez zaproponowanie konkretnych zapisów ustawowych, jakie rzeczywiście rozwiązania podatkowe, będą skutkowały dla działalności gospodarczej, zwłaszcza dla mikro i małych przedsiębiorstw. Nie można ich pozostawiać w niepewności.

Może w takiej sytuacji – należałoby zaproponować wprowadzenie systemu degresywnego (powolnego) odchodzenia od odpisów, rozłożonego na dwa trzy lata – (np.: w pierwszym roku 50%, w drugim roku 25% i w trzecim 0%) odnoszącym się do możliwości odpisu składki zdrowotnej od uzyskiwanych dochodów, co złagodziłoby wysokość strat, jakie przedsiębiorcy mogliby odczuć, zwłaszcza w okresie, kiedy większość przedsiębiorstw powoli zaczyna stawać na „nogi” po lockdown-ach, zwłaszcza, że nie wszystkie samorządy wprowadziły dla przedsiębiorców odpowiednie ulgi o czasie trwania pandemii koronawirusa, a wręcz jeszcze zwiększały obciążenia.

Co prawda, zamierzeniem, wprowadzenia tego systemu jest częściowe zmniejszenie dysproporcji wysokości klina podatkowego pomiędzy różnymi formami zatrudnienia, a w efekcie ‒ osłabienie degresywności systemu podatkowego, gdzie, podmioty o niskich dochodach płacą relatywnie więcej, niż podmioty o wyższych dochodach.

Przykład wyliczeń:

| Wyszczególnienie | w zł | Płatności |

| Miesięczny przychód netto | 6 000 | podatek: zasady ogólne

ZUS: duży |

| Miesięczne koszty netto | 1 500 | |

| Efekt po wprowadzeniu Polskiego Ładu | Zysk/strata | |

| Miesięczne zarobki | 2 833,92 | 126,00 zł |

| Dochód netto | 2 959,00 | |

| Wyszczególnienie | w zł | Płatności |

| Miesięczny przychód netto | 6 000 | podatek: zasady ogólne

ZUS: mały |

| Miesięczne koszty netto | 1 500 | |

| Efekt po wprowadzeniu Polskiego Ładu | Zysk/strata | |

| Miesięczne zarobki | 3 505,13 | 53,19 zł |

| Dochód netto | 3 558,32 | |

| Wyszczególnienie | w zł | Płatności |

| Miesięczny przychód netto | 6 000 | podatek: liniowy

ZUS: mały |

| Miesięczne koszty netto | 1 500 | |

| Efekt po wprowadzeniu Polskiego Ładu | Zysk/strata | |

| Miesięczne zarobki | 3 376,69 | -329,05 zł |

| Dochód netto | 3 048,64 | |

Zmiana wysokości przychodu netto:

| Wyszczególnienie | w zł | Płatności |

| Miesięczny przychód netto | 8 000 | podatek: zasady ogólne

ZUS: duży |

| Miesięczne koszty netto | 1 500 | |

| Efekt po wprowadzeniu Polskiego Ładu | Zysk/strata | |

| Miesięczne zarobki | 4 492,92 | -53,92 zł |

| Dochód netto | 4 439,00 | |

| Wyszczególnienie | w zł | Płatności |

| Miesięczny przychód netto | 8 000 | podatek: zasady ogólne

ZUS: mały |

| Miesięczne koszty netto | 1 500 | |

| Efekt po wprowadzeniu Polskiego Ładu | Zysk/strata | |

| Miesięczne zarobki | 4 996,69 | -508,05 zł |

| Dochód netto | 4 488,64 | |

| Wyszczególnienie | w zł | Płatności |

| Miesięczny przychód netto | 8 000 | podatek: liniowy

ZUS: mały |

| Miesięczne koszty netto | 1 500 | |

| Efekt po wprowadzeniu Polskiego Ładu | Zysk/strata | |

| Miesięczne zarobki | 4 340,67 | -435,16 zł |

| Dochód netto | 3 905,51 | |

Mając powyższe na uwadze, widać, że najbardziej na zmianach skorzystają podmioty, gdzie miesięczny przychód netto będzie kształtował się na poziomie 6-7 tys. zł, przy stałych miesięcznych kosztach na poziomie 1 500 zł, płacąc duży ZUS i ogólnych zasadach płacenia podatku.

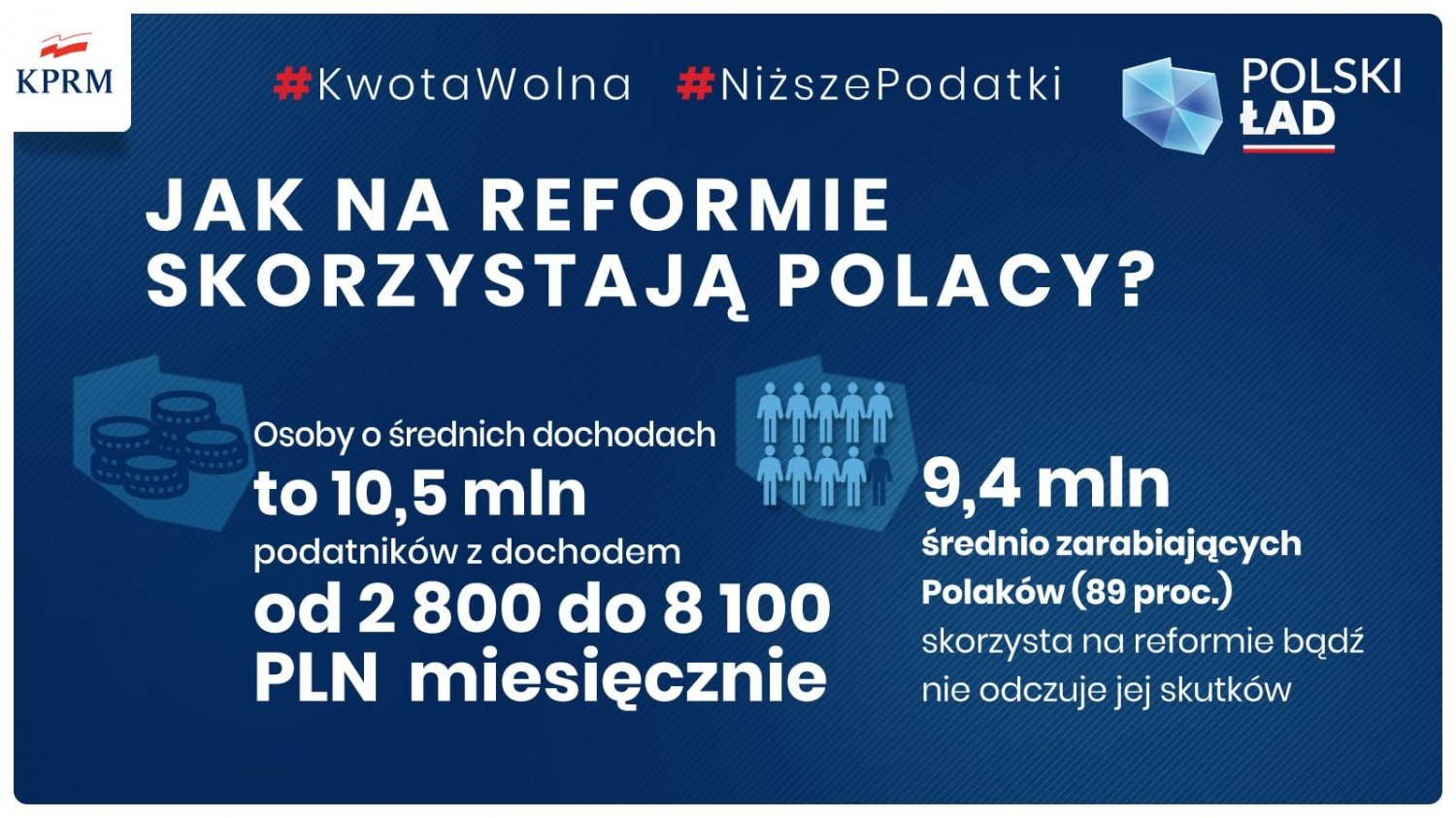

Ale: warto jest przyglądać się uważnie – pierwszym zapisom ustawowym, jakie Rząd będzie wprowadzał, już w najbliższych miesiącach. Obecnie, jedną z pierwszych czynności, które Rząd wprowadza, to 30 000 zł wolne od podatku oraz podwyższenie progu podatkowego do 120 000 zł. (najbardziej skorzystają emeryci i osoby o zarobkach do 3 000 zł brutto). Zgodnie z wyliczeniami, z każdej złotówki do budżetu ma wrócić 75% w tzw. popycie wewnętrznym, co ma przyczynić się do wzrostu PKB na koniec 2021 r, do poziomu ok. 5%.

Oczywiście, proponowanych rozwiązań w Polskim Ładzie jest więcej, np.: wprowadzenie dodatkowego instrumentu finansowego dla rodziców w kwocie 12 000 zł, tworzenie kolejnych żłobków, większa, elastyczność pracy dla rodziców – tu pracodawca będzie zobowiązany zgodzić się na wykorzystanie przynajmniej jednego z trzech instrumentów: świadczenia pracy w formie telepracy bądź pracy zdalnej, pracy w zmniejszonym wymiarze godzin lub przesunięcia godzin rozpoczynania i kończenia pracy, odejście od umów tzw. śmieciowych i wprowadzenie jednego kontraktu dla pracownika, czy powszechny dostęp do badań prenatalnych, ale opisywanie założeń, będzie zasadne, gdy zaczną pojawiać się pierwsze zapisy ustaw.

Opracował członek EKB Polska dr Jarosław Przybytniowski na podstawie: https://www.bankier.pl/wiadomosc/Nowy-Polski-Lad-Nowy-program-spoleczno-gospodarczy-PiS-8113424.html; http://polskinowylad.pis.org.pl/: dostęp: 30.05.2021 r.

You must be logged in to post a comment.